Rendimientos compuestos

La poderosa fuerza que permite que incluso quienes tienen ingresos modestos acumulen grandes ahorros.

Los rendimientos compuestos son simplemente ganar dinero sobre ganancias anteriores, y es el concepto más importante de este libro. Es lo que convierte pequeños ahorros en grandes cantidades de dinero.

Veamos un ejemplo:

-

Supongamos que tienes $100 en ahorros, ganando un 4% anual. Después del primer año, tendrás $104, es decir, tus $100 originales más $4 de ganancias. Tiene sentido, ¿verdad?

-

Después del segundo año tendrás $108.16, es decir, otros $4 ganados sobre tus $100 originales de ahorro, más $0.16 ganados sobre las ganancias del año anterior de $4.

-

Después del tercer año, $112.49, es decir, otros $4 sobre tus $100 originales, más $0.33 sobre las ganancias de los dos años anteriores de $8.16.

Ganancias sobre ganancias, año tras año. Rendimientos compuestos.

Es difícil creer que un concepto tan simple pueda ser tan importante. Pero después de muchos años de inversión, la mayor parte de tus ahorros habrá provenido de los rendimientos compuestos, y no de las inversiones originales.

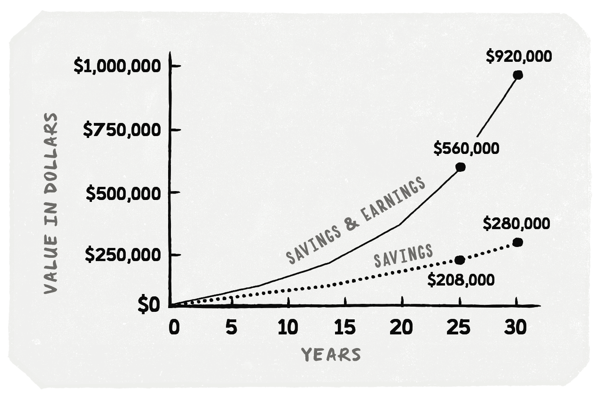

Considera este ejemplo:

Stephanie tiene 25 años y un salario de $50,000. Su sueldo aumenta cada año con la inflación. Si ahorra solo el 10% de sus ingresos y obtiene un rendimiento anual del 8%, a los 55 años habrá invertido $280,000, pero habrá acumulado casi un millón de dólares!

Hay tres conceptos importantes en este gráfico:

-

El poder de los rendimientos compuestos — Después de 30 años, mucho más de su saldo final de $920,000 proviene de las ganancias ($640,000) que del dinero que realmente ahorró ($280,000). Ganancias sobre ganancias. Rendimientos compuestos.

-

La importancia del tiempo — El poder de los rendimientos compuestos llega tarde en el juego. Esperar solo cinco años para empezar habría reducido su saldo final en un 40% ($565,000 en comparación con $920,000).

-

La importancia de la tasa de rendimiento anual — ¿Qué pasaría si Stephanie simplemente hubiera puesto su dinero en el banco, ganando un 3% anual? Su saldo final sería de solo $420,000. Reducir su rendimiento anual del 8% al 3% recorta su saldo final en más de la mitad!

Punto clave

Los rendimientos compuestos son lo que puede convertir pequeños ahorros en cantidades de dinero sorprendentemente grandes.