Les rendements composés

La force puissante qui permet même aux revenus modestes d'accumuler une épargne importante.

Les rendements composés consistent simplement à gagner de l'argent sur les gains passés, et c'est le concept le plus important de ce livre. C'est ce qui transforme de petites économies en grandes sommes d'argent.

Prenons un exemple :

-

Supposons que vous ayez 100 $ d'épargne, rapportant 4 % par an. Après la première année, vous aurez 104 $ — c'est-à-dire vos 100 $ initiaux, plus 4 $ de gains. Logique, n'est-ce pas ?

-

Après la deuxième année, vous aurez 108,16 $ — c'est-à-dire encore 4 $ gagnés sur vos 100 $ d'épargne initiale, plus 0,16 $ gagnés sur les gains de l'année précédente de 4 $.

-

Après la troisième année, 112,49 $ — c'est-à-dire encore 4 $ sur vos 100 $ initiaux, plus 0,33 $ sur les gains cumulés des deux dernières années de 8,16 $.

Des gains sur les gains, année après année. Les rendements composés.

Il est difficile de croire qu'un concept aussi simple puisse être si important. Mais après de nombreuses années d'investissement, la majorité de votre épargne proviendra des rendements composés, plutôt que des investissements initiaux.

Prenons cet exemple :

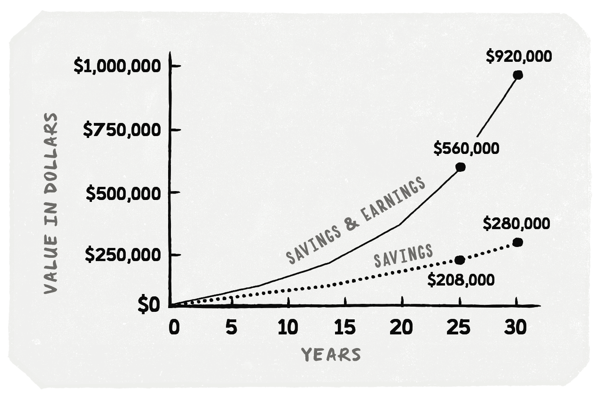

Stéphanie a 25 ans et un salaire de 50 000 $. Son salaire augmente chaque année avec l'inflation. Si elle épargne seulement 10 % de ses revenus et obtient un rendement annuel de 8 %, alors à 55 ans, elle aura investi 280 000 $, mais aura accumulé près d'un million de dollars !

Trois concepts importants se dégagent de ce graphique :

-

La puissance des rendements composés — Après 30 ans, la plus grande partie de son solde final de 920 000 $ provient des gains (640 000 $), plutôt que de l'argent qu'elle a effectivement épargné (280 000 $). Des gains sur les gains. Les rendements composés.

-

L'importance du temps — La puissance des rendements composés se manifeste tardivement. Attendre seulement cinq ans de plus pour commencer aurait réduit son solde final de 40 % (565 000 $ au lieu de 920 000 $).

-

L'importance du taux de rendement annuel — Et si Stéphanie avait simplement déposé son argent à la banque, rapportant 3 % par an ? Son solde final n'aurait été que de 420 000 $ — réduire son rendement annuel de 8 % à 3 % divise son solde final par plus de deux !

Point clé

Les rendements composés sont ce qui peut transformer de petites économies en sommes d'argent étonnamment importantes.